“储蓄国债”投资风险较小,若购买20万国债,能得到多少利息?|瑞园蓝岸

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

“储蓄国债”投资风险较小,若购买20万国债,能得到多少利息?

在当前我国社会生活水平和居民收入不断提升的背景之下,越来越多的人会增加自己在金融投资这一方面的投入,而其中购买“储蓄国债”又成了绝大部分人的一个选择。

因此,就有人好奇的针对这个储蓄国债提出了一个问题,那就是假如自己购买20万的国债,会得到多少利息?接下来我们就会逐步地为大家解析一下储蓄国债,并且从中去找到关于这个问题的答案。

什么是储蓄国债?

首先我们要知道“储蓄国债”的一个官方定义是,它是政府机关向普通民众和个人投资者发行的一种金融债券,而政府发行他的目的就是为了吸收个人储蓄资金,以便于用于社会建设和基础设施建设。我国开始发行的储蓄国债是在2006年,该债券的一经推出便是受到了广大民众和个人投资者的青睐。

其中一个重要的原因就是,储蓄债券是针对个人投资者发行的一种债券,而并非针对那些机构发行的,所以受到个人投资者的青睐和追捧自然也就是理所应当的。再有就是因为储蓄债券是国家和政府发行的,它最终是以政府的信用来承担的,所以这也代表着他的投资风险会远远地低于其他的金融产品,再结合着他是针对个人投资者发行的债券,并且个人投资者所能接受的风险性较小,所以储蓄国债受到居民和个人投资者追捧也就是理所应当的了。

在随着我国居民收入和生活水平不断提升的社会背景之下,我国历来的居安思危的理念对广大民众影响较为深远,所以很多民众富裕起来之后,就会把自己那些暂时用不到的资金储蓄起来,以防不时之需,而这个现象所造成的一个直接影响就是,我国居民的储蓄率逐渐增长。

众所周知的,任何一个地区的经济发展都离不开消费的驱动,如果一个地区或者国家的居民都把自己的钱给存起来,而不是用来消费支出的话,就会导致该地区或者该国家的消费水平下降,经济发展失去动力,从而阻碍经济向高水平发展甚至呈现出一个经济发展停滞不前的状态。这造成的直接后果就是;该地区的社会保障水平下降,居民的生活得不到基本保障;社会支出减少,用于公共支出的预算锐减,基础设施得不到保障;影响国防军事支出等等。

所以提高消费水平,拉动经济增长,一个重要的举措就是让居民把储蓄的钱“拿”出来,而购买储蓄国债就是一个重要的措施,既可以让投资人的资金保值增值,同时又可以降低储蓄率带动经济发展。

购买20万的储蓄国债,最终能获得多少利息?

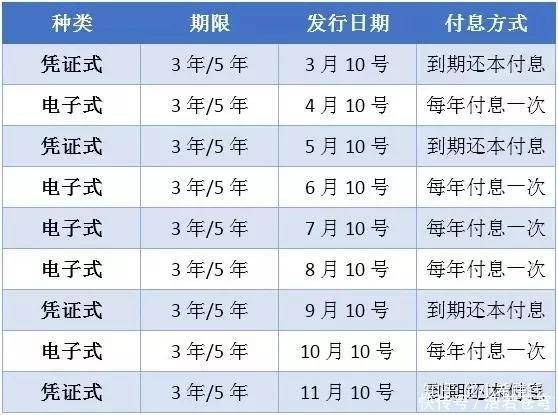

首先,我们知道,国债是有期限的,与我们平时所接触的定期存款一样,这个国债的期限越长,你最后所获得收益就会越多。

我们以三年期储蓄国债和五年期储蓄国债为例。假如你购买国债时的三年期利率为3.8%,那么在你20万的本金存满之后你就可以拿到22.28万的本息,利息就是2.28万元人民币;同样的道理假如购买的是5年期的国债,并且利率水平是3.97%,那么你最终到手金额就能达到23.97万,利息就是3.97万人民币。

购买国债所获得的利息需要结合当时你当时所购买的国债期限,结合相对应的利率水平就可以计算得出了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。