上湖郡丨2022年3次下调利率,低利率能否撑起高房价?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

根据央行较新发布的贷款市场报价利率5年期LPR为4.3%,比上次调整下调15个基点,比年初下调35个基点,是2022年以来第3次下调,按照贷款100万元、30年、上浮60个基点计算:基准利率为4.65%时房贷利息总额为98.79万元,月供为5522.04元,基准利率为4.3%时房贷利息总额为91.06万元,月供为5307.27元,一年时间不到,先买房子反而需要多支付7.73万元,月供多支付215元,LPR的下调给购房者实打实的降低了购房成本,然而,频繁的下调房贷利率也误伤了前期购房者,一部分购房者受益,一部分购房者却未能得到减负。

怀来-上湖郡售楼处看房热线电话:400-156-0036 转 434190

【上湖郡】

区域价格 均价7500元/㎡现房精装销售

项目信息

地理位置:距离东花园高速口仅300米,距离康庄镇仅5分钟车程

距离东花园高铁站仅1.3公里,开车3分钟,步行15分钟,京张高铁通车后,北京西直门到东花园仅需23分钟

公交880路站台就在项目门口,通往北京地铁朱辛庄站

项目配套:东花园商业街及东花园幼儿园与小学

户型优势:一梯两房,南北通透,得房率85%

项目类型: 高层、洋房

项目类别:70年大产权

交房标准:精装修

供暖方式:集中供暖

供暖费用:25元/平米/年

物业费用:1.6元/平米/月

洋房:两居88平米;三居94;三居两卫107-114平米 .大三居可做4居133~138

一般情况下,房贷利率与房价波动并没有必然影响关系,从房价波动趋势来看,自2000年起,我国房价均价从2000元/㎡达到如今的9600元/㎡,房价番近5倍,上涨趋势明显,从房贷利率波动来看,自200年起,从较高基准利率7.83%逐步下调到4.3%,即将达到50%的下调幅度,基准利率呈现逐步下降趋势,正常情况下,房贷利率下调时,房价一般会迎来上涨,政策刺激了楼市复苏,所以才会出现长期以来房价越来越高、利率越来越低的情形,不少平时善于思考的朋友大多会有这样的想法:房贷利率越来越低,低利率能否撑起高房价?今天楼事君就对此展开深度分析,看完后基本心里就有底了。

今年以来,3次下调基准利率的原因是什么?

2022年1月份基准利率从4.65%降至4.6%,5月份从4.6%降至4.45%,8月份又从4.45%降至4.3%。

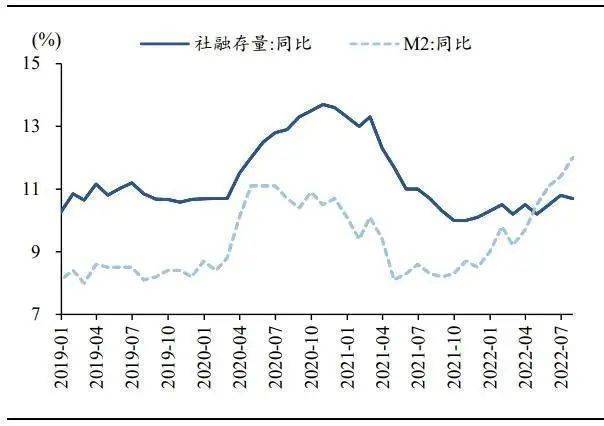

从信贷供需关系来看,7月份社会融资增量为7561亿元,较2021年7月份减少3191亿元,增量同比下降29.7%,环比下降85.4%,与之对应的M2、M1数据显示,7月份M1、M2增速环比上升0.6%、0.9%,M2、M1与社会融资增量倒挂,表明信贷供应大于需求,体现出贷款需求的降低,与5月类似,导致金融机构不得不采取降低信贷成本政策复苏金融市场。

从房地产投资方面来看,1月-7月全国房地产开发投资79462亿元,同比下降6.4%,房企到位资金共计88770亿元,同比下降25.4%,到位资金中,国内贷款资金到位11030亿元,同比下降28.4%,购房者个人按揭贷款14169亿元,同比下降25.2%,反映出房地产市场不容乐观,购房需求、开发投资双双下滑,导致对信贷的需求也下滑,形成下行趋势。

由此可见,今年以来出现3次下调基准利率就有依据了,1月份的下调幅度并不明显,但是5月份和8月份的2次下调,不仅间隔时间短,而且下调幅度分别是1月份的3倍和2倍,突出信贷资金释放压力更大,侧面来看,想赚贷款人钱包里的钱越来越难了,不能再走“多赚、窄赚”老路,为今之计,只能走“少赚、广赚”路线,这才有了频繁下调基准利率的结果,那么低房贷利率是否能撑起高房价呢?

房地产市场:供应和需求有“全面失衡”趋势,即需求不足

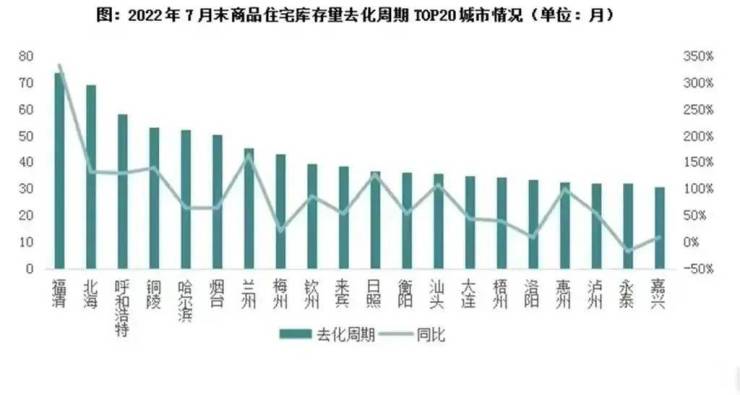

据克而瑞统计数据显示,截止到7月末,百城商品房库存面积为59782万平方米,同比增长3%,其中一线城市供应量提升10%,三四线城市供应量提升8%,仅二线城市供应相对稳定,小幅下降2%,然而销售方面,一线城市房价仍保持上涨,涨幅收缩,二三四线城市房价整体全部下跌,不少专家曾表示,我国房价之所以如此之高,主要原因还是在于供应不足,意味着房价下跌,供大于求,事实证明,房价的下跌与房子供应成反比,哈尔滨、烟台、兰州、大连、洛阳、惠州、嘉兴等超过20城商品房去化周期超过30个月,福清、北海去化周期超过60个月,去化周期之高,短期内又没有类似于棚改消化库存政策,需求明显不足。

之所以供大于求,主要还是因为土地财政,地方收入过度依赖土地收入,导致这些城市不断拿地换钱,久而久之,房子过剩,这还只是表面逻辑,实际上,不少城市还面临不小的城投债压力,这些债务不依赖继续出让土地的可能性很低,导致土地市场也面临供大于求,最终也将面临“以价换量”结局,举个例子,假设某城市土地出让收入为2000亿元,但是城投债有3000亿元,这些债务通过土地抵押向银行借款,每年偿还数亿利息,如果不继续出让土地,单单利息偿还都成问题,而土地供应本身又不再那么吃香,原本土地出让可以收入2000亿元,到头来1800亿甚至1500亿也能接受,土地成本的降低,让高房价失去支撑点。

楼市存在“泡沫”风险,楼市调控难以突破金融风险底线

最近3个月内,烂尾楼所带来的“停贷风波”仍对楼市造成信心低迷持续影响,住建部、财政部、央行等多部门仍在努力推进“保交楼”措施,银保监会主席郭树清曾坦言房地产是我国现阶段金融风险较大的“灰犀牛”,突出房地产了房地产已经达到需要通过调控实现房地产软着陆阶段,如果实现软着陆,调控上既要实现保信心“去库存”目标,又要实现降低房地产金融杠杆任务。

楼市复苏的信心关键点就在于如何解决过去预售制所遗留的弊端,即解决烂尾楼交付问题和防止烂尾楼风波进一步扩散,在此基础上,政策大多围绕着鼓励购房展开,具体包括降低购房门槛、降低购房成本展开,值得注意的是,调控难以突破金融风险底线,也就是调控不能增加房地产金融杠杆,即房企和银行仍需遵守集中管理制度,在这样的底线上进行调控,意味着炒房、捂盘惜售不会卷土重来,房子金融属性不会再次拔高,地方城市调控要符合国家房住不炒基调。

经济大环境相对疲软,孕育高房价的温床消失了

2022年初制定的全年经济增长目标为5.5%,上半年全国GDP增长2.5%,推算下来,全年达到5.5%增长目标,下半年至少需要达到8.1%的增速,按照往年惯例,从1月-12月,拉动GDP的三辆马车增速均逐渐下降,意味着2022年全年将难以达到5.5%的增长目标,一方面疫情反反复复,需要分出精力防止疫情扩展,比如8月份的海南,8月份本是海南旅游业较旺盛的时期,遇到疫情之后,旅游收入将大打折扣,并且还得抽出精力去防控疫情。

在过去,我们有条件通过房地产拉动经济增长,但现如今房地产需要经济增长来拉动,主要原因就在于我国城镇化率已十分接近发达国家水平(城镇化率达到64.72%),即便是想使用房地产拉动经济增长也不再现实,只能靠经济增长带动房价稳定,而今年除了经济增长缓慢,另一方面也与西方国家国际紧张局势相比过去升级,再次突出我国要建设成现代化强国离不开军事与科技的事实,可以预见的是,从今年开始,国与国的实力较量不再体现在经济中,还得体现在军事与科技实力方面,正如伟人曾说过的一句话:真理只存在于炮弹的射程之内。

总结

综上所述,影响房地产的因素不单单只是调控,需求、底线、经济也能影响到房地产,并且这类影响占比基本可以直接决定房地产走向,持续的低利率政策,日本当年也曾出现过,一旦大规模的流入到房地产,其后果不是一般国家所能承担的,低利率支撑高房价,建立在继续加大金融杠杆基础上,如果不继续加大金融杠杆,低利率很难支撑起高房价,加上我国房地产结构逐渐完整,随着住房租赁时代的到来,商品房不再是香饽饽,作为非稀缺类刚需品,房子更多的还是体现在居住属性上,或许正应了马云的曾给员工内部信的观点,大致意思是:过去房地产发展初期,房地产前景较大,买房的回报可观,但现在都鼓励买房,反而让买房变得不如租房划算。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。