杨科伟等:热点城市楼市“金九银十”或将缺席|一方素山生活小镇|瑞园蓝岸

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

杨科伟等:热点城市楼市“金九银十”或将缺席

中新经纬9月6日电 题:热点城市楼市“金九银十”或将缺席

作者 杨科伟 克而瑞研究中心副总经理

柏品慧 克而瑞研究中心研究员

8月,房地产市场近乎全面降温,不仅郑州、重庆等压力城市市场持续低迷,而且上海、杭州、成都等热点城市整体市场热度也在下降。“金九”市场能否实质性好转?各城市又将如何走向?

沪杭蓉等热点城市集体降温

克而瑞研究数据显示,上海、杭州、成都等热点城市楼市有所降温,尤其是外围区域非倒挂楼盘去化压力加剧。例如上海,8月开盘平均去化率升至80%,环比增加18个百分点。其中,市区、近郊供应稀缺板块及五大新城核心片区倒挂盘占比约80%,平均去化率能达到90%。松江、奉贤等远郊区域非倒挂项目成交去化明显放缓,平均去化率跌至30%。

又如成都,受疫情反复、极端高温天气等因素影响,8月客户看房热情骤减,热销盘实际报名人数缩减近六成。开盘平均去化率骤降至39%,尤其是三圈层,去化率低至21%。不少项目因频繁加推或周边竞品分流,蓄客及去化情况不甚理想。

聚焦杭州各圈层开盘去化情况,显现出四方面典型特征:

其一,排名前列圈层去化率仍是100%,年内单价超6.9万元/平方米、总价超1500万元的房源存货仅剩200套,排名前列圈层已然面临“断货”的窘境。

其二,第二圈层去化率保持在79%高位,但中签率有所上升,地段较差或者总价与地段不匹配的项目被客户弃选。尤其是单价段3.5-4万元/平方米的项目扎堆,倒逼房企抢先开盘、争抢优质客户资源。

其三,第三圈层去化继续承压,8月去化率跌至19%,环比下降21个百分点。受此影响,第三圈层政策存在进一步放松可能性。

其四,车位开始降价,部分项目车位优惠达到了5万元。鉴于房企主要利润沉淀在车位,因此房企车位降价,即是为快速回笼现金,尽早兑现利润。

苏厦榕等强二线城市下调二套房首付

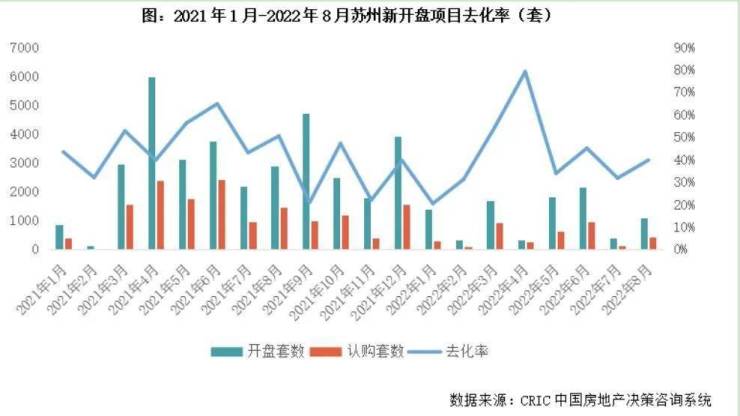

苏州、厦门、福州等强二线城市放松限贷,下调二套房首付比例,但市场起色不明显。例如苏州,二套、贷款已结清首付比例由50%降至30%,二套、贷款未结清首付比例则由80%降至60%。8月,苏州房地产市场未见好转迹象,成交面积降至55万平方米,同比、环比分别下降23%和5%。8月内,有6个项目开盘,平均去化率约为40%,环比增加8个百分点。

又如福州,五城区户籍二套、贷款已结清首付比例由50%调整为40%,非五城区户籍在五城区购买首套房首付比例由40%调整为30%。8月,福州市场热度再降,房企供货信心不足。五城区74个在售项目认购总套数降至677套,环比下降9%,同比跌幅扩至44%。

市场多数项目认购套数不足10套,而推出的特价房项目认购量增长明显,这说明当地楼市仍主要依赖降价走量的模式。

深青济等渠道提佣带动客户到访量回升

深圳、青岛、济南等地采取了提升渠道佣金等营销手段,带动了到访量回升明显,但实际转化率依旧偏低,反映出市场观望情绪浓重。

例如深圳,8月外围区域滞销盘大都采取打折降价、渠道高佣等方式促销,但实际提振效果有限,外围区域成交持续下行,坪山区环比下降23%,大鹏新区环比下降59%。新开盘项目去化承压。

又如青岛,8月份,得益于改善盘开盘热销,平均去化率升至66%。但续销情况不甚理想,案场到访量环比增长约10%,其中,主城区月均到访800-100组。渠道的依赖度持续上升,渠道客户占比普遍超60%。认购量环比基本持平,多数项目月均成交在10-40套,主城区热销盘月均成交60套,整体维持在较低水平。

郑渝市场仅央企国企、准现房去化较好

郑州、重庆等地楼市则仅限于央企国企、准现房的项目去化表现相对较好。例如郑州,8月重点监测的323个项目共计成交3911套,环比下降8%。置业客群普遍青睐于央企国企,8月成交套数TOP10的项目中,央企便占据6席,成交均能保持正常流速。其余项目则以性价比或准现房作为卖点。

又如重庆,8月市场观望情绪浓重,案场来访量环比下降32%,转化率约为5%。开盘平均去化率低至19%,仅央企、国企或者具备产品力优势的项目去化较好。

传统“金九”已连续两年缺席

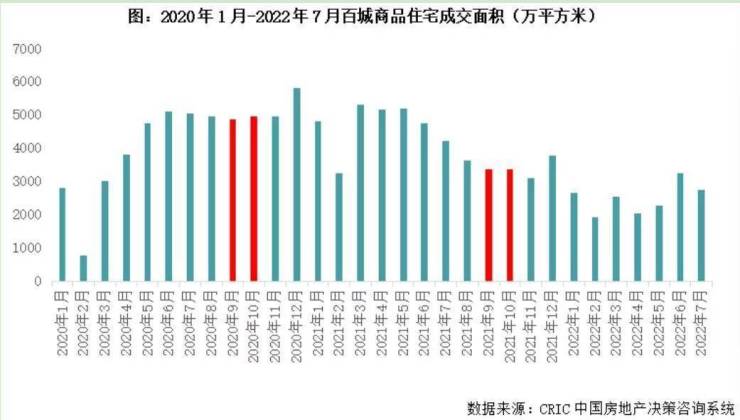

克而瑞研究数据显示,楼市传统意义的“金九银十”表现已很平淡。2020年9月,百城成交面积降至4859万平方米,环比下降2%,同比涨幅收窄至7%。2021年9月,百城成交持续下滑至3378万平方米,环比下降7%,同比跌幅扩至30%。

展望9月,房地产市场依旧难言乐观。“金九”缺席将是大概率事件,即便供应放量增长,成交也难显著反弹。一方面,行业大周期拐点在到来,随着市场下行趋势强化,传统销售旺季也难出现大幅上涨行情。另一方面,稳地产政策效应仍待释放,叠加市场信心不稳,短期内较难扭转市场下行预期。

我们认为,未来一段时间,国内热点城市的楼市表现将继续分化:其一,北京、合肥等市场更具弹性,随着供应放量,成交有望明显反弹。其二,广州、南京等市场或将持续修复,但区域分化将加剧,主城区需求坚挺,远郊区去化仍显困难。其三,重庆、青岛等市场或将走出谷底,成交有望筑底回升。其四,南宁、长春及多数三四线市场或将持续承压,成交可能将维持低位运行,部分城市价格战或将愈加激烈。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。