房地产贷款罕见下跌!房价降了! 鸿坤葡萄酒小镇

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,央行公布了“2022年二季度金融机构贷款投向统计报告”。

其中,关于房地产贷款的信息量很大!透露出形势依旧严峻。

央行数据显示,“市场低迷+提前还贷”之下,二季度房地产贷款新增-1105亿元,出现罕见下跌,贷款买房的人,好像消失了一般……

房地产新增贷款,罕见下跌!

央行公布的《2022年二季度金融机构贷款投向统计报告》中,来看几个重要的数据:

“

2022年二季度末,人民币房地产贷款余额53.11万亿元,同比增长4.2%,比上年末增速低3.7个百分点;上半年增加6685亿元,占同期各项贷款增量的4.9%,占比较上年全年水平低14.2个百分点。

2022年一季度末,人民币房地产贷款余额53.22万亿元,同比增长6%,比上年末增速低1.9个百分点;一季度增加7790亿元,占同期各项贷款增量的9.3%,占比较上年全年水平低9.8个百分点。

根据数据,分析可以看出:

1、今年上半年(1-6月),各类房地产贷款余额,一共增长了6685亿元,占新增贷款比重大幅下降;

2、二季度房地产新增贷款,(用上半年的新增贷款,减去一季度的新增贷款)6685亿元-7790亿元=-1105亿元,二季度各类房贷不仅没有增长,反而下降了1105亿元。

3、个人房贷,一季度只增长了5200亿,明显放缓;二季度,个人房贷只增长了200亿,急剧下降。因为正常情况下,全国每季度新增个人房贷在8500亿左右,一季度可以冲到1.2万亿以上。

(图源:刘晓博说财经)

个人房贷急剧下降,接近于零增长,不仅仅是因为今年以来市场低迷,销量不及往年,更重要的原因,还因为大量贷款者提前还贷。

02

房贷利率猛降,

很多人开始提前还贷

去年房贷利率6.25,今年房贷利率4.25。

“首套房贷款利率降这么多,对比之下,越来越觉得自己的利率高”。2022,越来越多的打工人在犹豫“要不要提前还房贷”。

打开小红书、抖音、微博等社交平台,会发现,很多网友分享了自己提前还贷的经历,有人一次性全部结清了房贷,有人在攒钱分次还款,还有不少博主将自己提前还房贷的亲身经历发成攻略,在社交平台收获了不错的流量,点赞评论都很高,一时间仿佛「提前还贷」成为了一种时尚潮流。

看到这么多信息,一时间觉得很恍惚,甚至想感叹一句:世界变化快。

毕竟,这十几年来,大家被反复灌输的理念都是:房贷是普通人可以借到的较大额、较便宜、期限最长的资金,而且随着货币放水和通货膨胀,越晚还越划算。

现在好像彻底反过来了。

为什么会有如此巨大的反转?

一是,新贷款的利率是降到史上新低了,但存量房贷没有打折。

房贷利率猛降,对购房者来说最直接的利好,就是每月房贷少还钱,从6.13%到4.25%,以房贷100万为例,一个月能省一千多,30年利息能省四十多万,让存量房贷按揭的用户总感觉被割韭菜了。

二是,大家缺乏安全合理的投资渠道。钱放在银行里,利率在降低;做理财,收益率也在显著降低。买股票,风险太大。与其还着6%的房贷,让钱在银行里享受不到4%的理财收益,还不如提前还了。

三是,大家对未来的工作和收入的稳定性都有担忧,也倾向于提前还贷。背后的本质,其实是,大家预期变弱,不敢贷款,不敢负债。

(7月28日),中共央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。

会议指出,要稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。

01

稳楼市、稳民生

全方位守住安全底线!

首入

在此次会议公报中,“稳定房地产市场”被放在了最前端。

对比一下4月份的会议表述:

坚持房子是用来住的,不是用来炒的定位,坚持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。

上次会议还是“促进房地产市场平稳健康发展”,这次已经变成了“要稳定房地产市场”,说明现在房地产市场不稳定。

主要表现在以下两个方面:

一方面,今年以来,房地产市场热度始终不高,土拍、新房、二手房市场均承受压力。

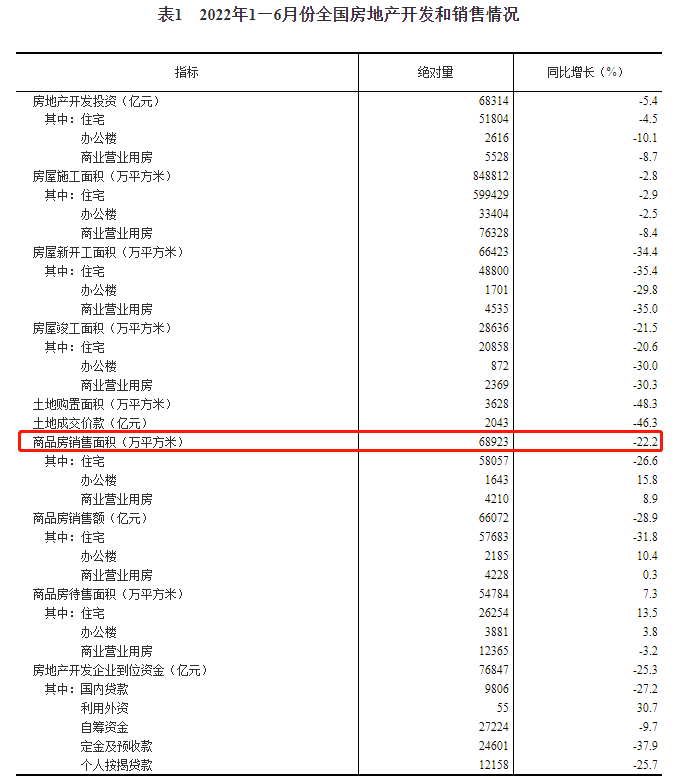

从上半年房产销售数据来看,2022年上半年商品房销售面积68923万平方米,同比下降22.2%;商品房销售额66072亿元,同比下降28.9%。(数据来源:国家统计局)

TOP100房企在2022年上半年的销售额均值为356.4亿元,同比下降48.6%。而破百亿房企有85家,较去年同期减少47家。(数据来源:中指院《2022上半年中国房地产企业销售业绩排行榜》)

如今开发商的态度也是能少拿地就少拿地,能不拿地就不拿地,对楼市持比较悲观的态度。

另一方面,房企遭遇流动性困境,风险也从房地产企业蔓延至民生保障领域。

随着2021年央行严格执行房企融资的“三道红线”和控制银行房贷规模的“两道红线”,信贷骤然紧张,陆续有超30家房企暴雷,一些在建房地产项目出现停工,全国多地发生业主TD行为。

要知道,房地产的平稳发展和良性循环关乎经济发展、社会稳定,所以稳楼市是重中之重。

会议在部署下半年经济工作中,将对房地产市场的表态,放在了“全方位守住安全底线”的项目下,也反映了稳楼市的重要性和紧迫感。

02

保交楼

首入中央政治局会议内容

首入

在会议通稿中,还首次提到“保交楼”,这是“保交楼”排名前列次在这么重要的会议中被提及。

专业机构数据显示,2021年全国就有6300多万套已售商品房未竣工,全国24座重点监控城市,未交付的问题项目总建面高达2468万㎡,约占2021年商品住宅成交总面积的1/10。

目前,烂尾楼盘最多的就是郑州、西安、长沙、武汉、重庆等地。

郑州未交付的问题项目达25249套,占比约28%,大中城市里列排名前列;

长沙、昆明、福州未交付问题项目分别为28139套、10976套和8077套,占比均在20%上下;

重庆、南宁、盐城、武汉等未交付问题项目占比在15%上下;

上海、苏州、西安等未交付问题项目占比也接近10%…

烂尾楼这颗“毒瘤”,必须要摘除,它可以直接导致大量的业主、上下游企业(供应商、承包商、金融机构),均被拖入泥潭。

因此,为了经济的稳定、社会的安稳、以及重新树立对于商品房预售制的信心,“保交楼”势在必行!

本次政治局会议,针对“保交楼”也给出了指引,即“压实地方政府责任”。

这表明后续“保交楼”工作推进将是地方政府牵头执行,金融机构、企业共同发力,各方协同推进,明确责任主体,保障项目顺利复工并完成交付。

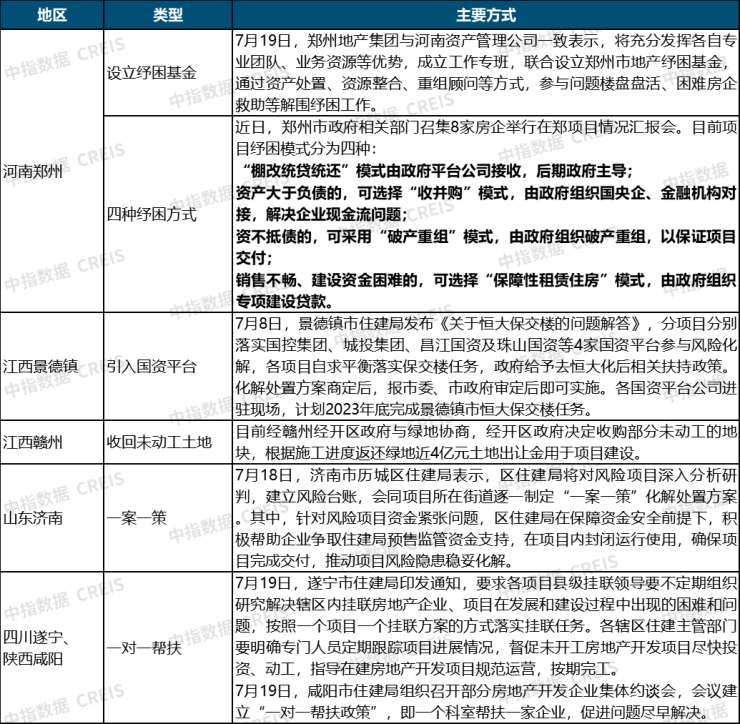

截止到目前,已有多个城市发布“保交楼”相关举措。

其中,西安最早发声,为全国作出了表率。

7月14日,西安住建局等5个部门经市政府同意联合发布了《关于防范商品房延期交房增量问题的工作措施》。

直接表明:商业银行违反预售资金监管协议,未经辖区住建部门核实同意,擅自拨付监管资金的,应当负责追回资金;无法追回的依法承担相应赔偿责任。

“断供”项目最多的郑州,相关部门召集8家房企举行情况汇报会,针对项目的纾困模式给出四种方案:

1、“棚改统贷统还”模式由政府平台公司接收,后期政府主导;

2、产大于负债的,可选择“收并购”模式,由政府组织国央企、金融机构对接,解决企业现金流问题;

3、资不抵债的,可采用“破产重组”模式,由政府组织破产重组,以保证项目交付;

4、销售不畅、建设资金困难的,可选择“保障性租赁住房”模式,由政府组织专项建设贷款。

郑州针对目前面临的多种情况给出了不同的处置方式,若后期明确方案落地,可为更多城市问题楼盘提供借鉴。

表:近期部分城市保交付相关处置方式

图片来源:中指研究院综合整理

03

房住不炒仍是底线

继续支持刚需和改善型住房需求

首入

虽然现在楼市低迷,但本次会议依旧重申“房子是用来住的,不是用来炒的”,说明不希望楼市出现V型反转,产生过热现象。

●大方向上,房住不炒不会变。

不过,会议还指出,支持刚性和改善性住房需求。

如何支持?这就关系到因城施策用足用好政策工具箱的问题,短期房地产政策优化调整力度仍有望加大。

我们看到,上半年房地产政策密集,有百城先后发布121次救市政策,但效果弱于预期,所以下半年要‘用足用好政策工具箱’,让政策较大化发挥效应,促进房地产市场的健康发展。

有业内专家指出,政策工具箱里既会包含需求侧支持政策,例如降低购房门槛(放开限售、限购)、降低购房成本(契税补贴、住房补贴、发放消费券)等,也包含供给端的政策支持,例如预售资金监管的优化、房企纾困政策等。

可以预料到的是,下半年地方政府、房企的自救动作会越来多。

下半年已经有以下城市发布救市政策:青岛西海岸买房纳入街道办考核、武汉东西湖预发购房补贴15万、江西樟树市给中介机构销售1套给予1000元财政奖励·······

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。